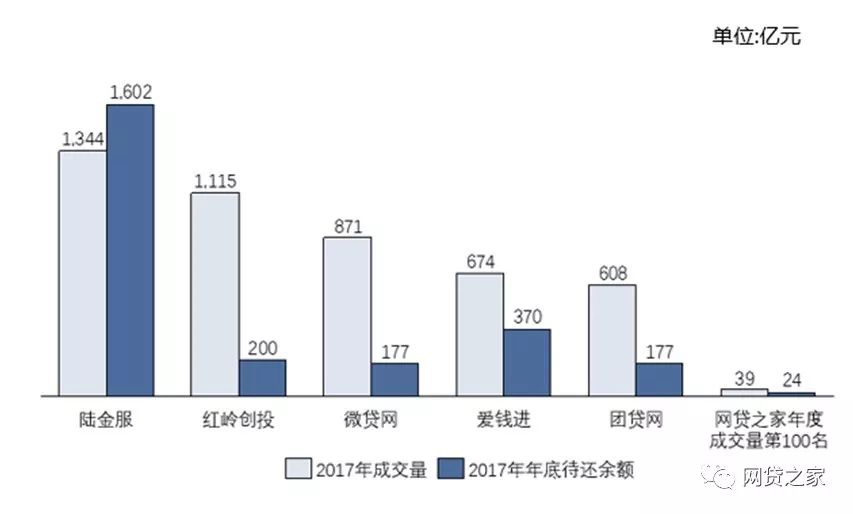

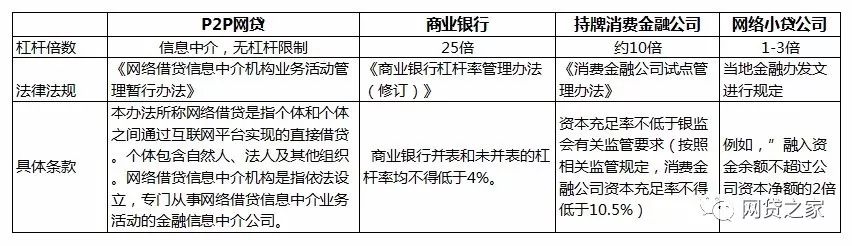

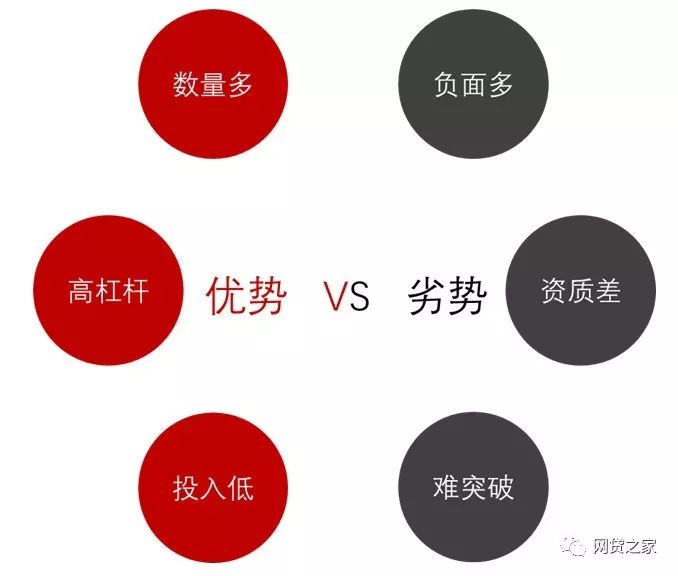

要问P2P网贷平台最近在忙啥,十有八九的平台会说在忙备案。按照规定,2018年6月底,是P2P网贷平台的备案大限。拿到备案的平台,终于从不尴不尬的身份成为正规军。 这个时间点,正适合我们再次审视网贷,和“同行”比较一下,看看网贷真实的模样。在这里,我们选择了民营银行、消费金融公司、网络小贷公司,与P2P网贷进行比较。 选择的逻辑很简单,这四类借贷机构都是近几年才出现的,借款人正规和常见的融资渠道,并且这四类机构的线上借贷产品有一定优势。 人生有三大错觉:有人敲门,手机震动,Ta喜欢我。 在网贷行业久了也会有三大错觉:利率很高,体量真大,非常主流。 网贷带来的错觉,源于其一年到头都很热闹,总想搞个大新闻,媒体和大众乐于讨论。上图是网贷、民营银行、消费金融和网络小贷2017年全年的百度指数。可以看到,网贷的百度指数明显高于其他三类机构,话题性十足。 但是,网贷真实的模样是怎么样的呢?这四类机构哪种更厉害?当然不能仅从话题性来讨论,我们可以从以下维度着手对比。 1 机构数量——P2P网贷平台远超其他机构 P2P网贷平台>网络小贷公司>消费金融公司>民营银行 从机构数量来看,P2P平台数量远超后三者,甚至网络小贷公司、持牌消费金融公司和民营银行数量之和不及P2P平台数量的零头。 由于最近网贷正在备案,网络小贷被严管,预计这两类机构在2018年的数量会有所下降。而随着获准营业的持牌消费金融公司和民营银行正式开业,数量则会不断上升。我们估计,完成备案的P2P平台最终会在500-800家,即便这样P2P网贷平台的数量也比较大。 2 成交量——民营银行当之无愧是王者 民营银行>消费金融公司>P2P网贷平台>网络小贷公司 成交量是一个非常难比较的指标,单个机构之间差别太大。头部和尾部的成交量,几乎就不在一个数量级。民营银行>消费金融公司>P2P网贷平台>网络小贷公司只是一个常规情况,头部平台的成交量可能突破这个排序位次。 从网贷来说,头部平台陆金服(陆金所网贷板块),2017年的成交量在千亿级别,此外红岭创投的成交量也在千亿级别。微贷网、爱钱进和团贷网的成交量在600亿元以上。但是,网贷之家2017年年度成交量第100名的平台,成交量仅39亿元,要知道网贷行业有1900家以上的平台,排名第100名已经算个“好名次”。需要注意的是,网贷行业由于有债券转让和净值标的存在,成交量并不代表流向借款人的放款量,放款给最初的借款人的金额或多或少要小于成交量。 相较而言,民营银行、持牌消费金融公司和网络小贷公司的放款量就要“干货”许多,但是这些机构并不需要高频次披露数据,所以市场上看到的数据较少。从市场上公布的数量来看,头部民营银行放款量早已破亿,持牌消费金融公司放款量增速很快。网络小贷公司放款量在2017年11月底之前增速很快,之后被严管放款量下降。 3 净利润——消费金融公司绝大部分实现盈利 消费金融公司>民营银行>P2P网贷平台>网络小贷公司 根据消费金融公司的股东公布的财务报表综合来看,2017年上半年九成消费金融公司实现盈利,其中中银消费金融2017上半年净利润6.45亿元,招联消费金融2017上半年净利润5.41亿元。 有关数据显示,5家首批民营银行2016年全部盈利,其中4家净利润破亿元,微众银行净利润4.01亿元,但市场关于其他民营银行的盈利信息较少。 P2P网贷平台数量众多,截至2017年12月底,116家接入协会信披的平台中,有115家披露了2016年财报情况,2016年实现盈利的平台数量为57家,占比近50%。其中,宜人贷排名第一,2016年净利润11.16亿元,微贷网排名第二,2016年净利润3.25亿元。但是,P2P平台数量众多,接入互金协会信披的平台至少算是资质尚可的平台,全行业来看在2016年实现盈利的平台占少数。 网络小贷公司鲜少披露盈利情况,从趣店和乐信的招股说明书,以及上市公司二三四五的财报中看出,这些拥有网络小贷牌照的公司开始盈利。但是,在200多家网络小贷公司中,实际开展业务的占比很少,因此盈利公司的占比也就更少了。 4 杠杆倍数——网贷理论上无杠杆限制 P2P网贷平台>民营银行>消费金融公司>网络小贷公司 杠杆倍数绝对算得上是P2P网贷的一大优势。从理论上来说,P2P网贷平台作为信息中介,无杠杆限制。阿基米德说,给他一个支点他就可以撬起地球。给P2P网贷平台一个注册资本,它便可以撬起几百亿元成交量甚至更多。同时,这个注册资本并无强制规定需要实缴。 其他三类机构,商业银行(包含民营银行)在理论上的杠杆倍数可达到25倍,持牌消费金融公司大约为10倍(与贷款的风险权重有关),网络小贷公司的杠杆倍数在1-3倍之间,与各地金融版政策有关。这三类机构中,商业银行和持牌消费金融公司目前面临的去杠杆压力要小于网络小贷公司。 P2P网贷平台可能在近期出现“转让潮” 通过上述数据对比,可以看到站在运作一个平台的角度,P2P网贷平台是一个优势和硬伤都非常明显的机构。故而被备受争议,但又足够激起市场的热情。 优势:P2P平台数量多,便于选择合适的交易方;能够高杠杆运作,几千万到数亿元注册资本金便可翘起数十亿甚至上百亿的成交量;行业并不要求实缴,实际投入可能低。 劣势:负面新闻太多,外界对这个行业有一定误读;借款人资质相对较差,是被传统金融机构剩下的用户;单个平台成交量很难实现突破性增长,达到持牌机构的水平。 根据我们的观察,网贷市场最近暗流涌动,不少平台的控制人都有转手平台的计划。但是,假消息与真消息齐飞的现在,行业中人都在观望,等待备案结果。 我们分析,早在2018年4月底,晚在2018年7月底,市场会有一大波P2P平台易主。转手价格可能在综合了累计成交量、待收金额、借款人数量、投资人数量、平台是否有黑历史、是否自建资产端、交易是否包含团队等因素后,在几千万到数亿元之间。 被交易的平台,普遍是拿到备案的中部和尾部平台,头部平台被交易的可能性不大,这类平台会通过资本市场进行套现。 谁会成为P2P平台的新一轮控制人 P2P网贷平台的新买家中,大多数希望P2P网贷平台成为其合作伙伴的资金渠道,小部分已经有充足的资产端需要拓展资金端,还有小部分则是中介机构。 √电商平台 在厦门之前五家拟备案公示的P2P网贷平台中,我们找到了京东金融的身影。在这之前,京东金融一直宣称,不涉足网贷业务,事实却是对牌照相当有兴趣。我们估计,在本轮备案以后,有电商平台会加入网贷行业,以便为供货商和经销商提供融资方案。 √实体企业 助力实体经济,是网贷平台最近特别喜欢喊的一句口号。事实上,实体企业对金融的兴趣确实不小,不少大型实体企业已经持有融资租赁、网络小贷的牌照。同样,拥有一家P2P平台可以为上下游企业提供资金来源,也是可以纳入考虑的。但是,实体企业做网贷最大的障碍是容易被质疑自融,这点需要格外注意。 √消费金融 随着消费升级,先消费后分期付款的模式被广泛接受。旅游、购物、家装、房屋租赁等市场,都有很大的发展空间。这些机构有足够的动力去拥有一家P2P网贷平台或者与之合作。现存的P2P网贷平台中,对接消费金融类资产的平台很多,其中自建资产端的不少。 √汽车金融 目前来看,汽车抵押质押市场已经相当成熟,江湖排位初定。但是,汽车后市场才刚刚起步。在接下来的一段时间,购车分期、汽车美容、汽车维修、驾校学习等领域,可能会有大突破。围绕着汽车金融展开的一系列动作,可能会促使相关公司买下P2P网贷平台。 √中介机构 互金领域的中介机构,已经盯上了可能完成备案的P2P网贷平台。中介机构的优势在于,他们可能知道更多非公开信息,能够估计哪些平台完成备案的可能性更大或者资质更好。虽然,现在P2P网贷平台之间的交易热还未正式兴起。但接来下的几个月,可以看到一些专业买家成为某些P2P平台的股东,然后再将其转手。 从机构家数、成交量、净利润、杠杆率等方面考量,民营银行和持牌消费金融公司的综合实力较强。P2P网贷平台数量较多,头部平台实体强劲,尾部平台表现堪忧,网络小贷公司与P2P网贷情况相似。 值得关注的是,随着网贷备案的落地,P2P网贷可能凭借其鲜明的优劣势吸引众多买家,市场将迎来平台的转让潮,一大波P2P网贷平台或将易主。

|