|

其中,月销量10万辆以上的车企成为了众人关注的焦点,据统计,长城、长安、吉利、通用、日产、大众,纷纷在11月的乘用车市场中完成销量10万+的任务,这里不乏有长安汽车这样首次进入10万辆阵营的新晋选手,还有像大众、通用这些在10万辆阵营中游刃有余的“油子”。但是,在月销10万+的光鲜背后,这些中国车市的种子选手,却也是有的喜笑颜开有的坐立不安。 新晋选手:长安汽车10.94万辆 抢眼车型:长安CS系列SUV

长安汽车在2017年下半年的持续发力,让其从7月之后的车市销量上一直保持着每月近1.5万辆的增长态势。11月,长安汽车乘用车销量10.94万辆,其中,长安CS75销量26456辆成为长安阵营中的领头羊。紧随其后的有月销量17557辆的长安CS35以及月销量15457辆的长安CS55。

此外,长安CS15月销量4530辆,CS95月销量1106辆,CX70月销量4532辆,均有所突破。可见,长安汽车在SUV领域的大爆发,支撑起了长安在11月完成销量10万辆+的目标。

可反观长安轿车市场,悦翔系列11月销量4988辆,逸动系列11月销量6731辆,轿车市场中未出现万辆车型,且轿车整体销量仅占比总销量12.3%,长安在轿车市场中的后劲略显不足。

而在MPV领域,长安欧诺7021辆,欧尚A800 6570辆,长安欧尚3715辆,凌轩1706辆。作为长安在2017年的两款重磅MPV车型,长安母品牌的凌轩销量惨淡,而欧尚品牌的欧尚A800销量6570辆,成绩颇佳。因此,在三大市场中有不一样表现的长安汽车,其虽首次实现了月销量10万+的目标,但三大品类有喜有忧,看来仍需进步。 神经刀选手:吉利14.1万辆 抢眼车型:远景系列&帝豪系列

把吉利定义为“神经刀选手”,主要是因为今年吉利在月销量上的表现,每每都会给人带来对下个月破10万的幻想,尤其是7月的9.1万辆与9月的9.6万辆。

当然,吉利在进入第四季度之后也不负众望的在销量上完成10万+的跃进。今年11月,吉利汽车乘用车销量14.1万辆,在2017年已过的11个月总计销量109万辆,距离完成110万辆年目标仅一步之遥,不足为虑。

在吉利汽车11月的销量表现中,一直在SUV市场中表现不佳的远景系列,成为了吉利异军突起的主力输出,其中,远景销量为16103辆,远景SUV销量为13647辆,远景X3销量为10102辆,合计远景系列11月销量39852辆。

此外,吉利老大车型博越在11月中销量30884辆,在销量上不断紧逼哈弗H6,大有取代之势。

而吉利在轿车市场中的表现同样不俗,帝豪销量为27697辆,帝豪GL销量为14211辆,帝豪GS销量为17487辆,合计帝豪系列11月销量59395辆。在SUV市场远超轿车市场的环境下,吉利能够保持轿车与SUV市场的齐头并进,实属不易。因此,11月中最大的赢家,要属吉利的双线开花了。 特长生选手:长城汽车13.1万辆 抢眼车型:WEY

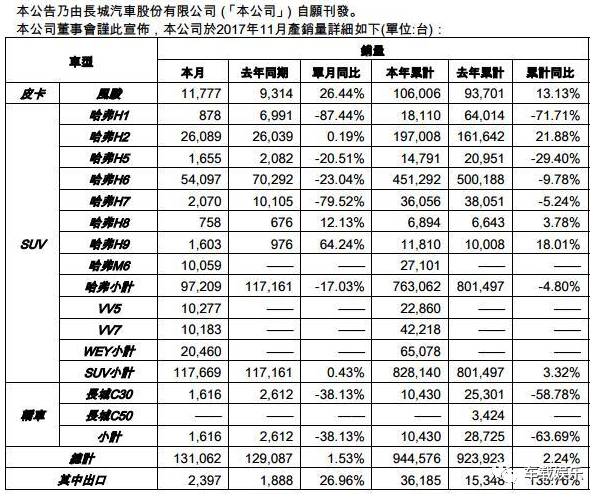

俗话说“一棵大树育四方”,用来形容长城汽车是再合适不过的。在连续52月位居SUV榜单之巅的哈弗H6带领下,长城汽车是进入2010年之后发展最快的中国车企。

不过,2017年的长城汽车可并非一帆风顺,今年5-8月,哈弗品牌销量始终不超6万辆,也让哈弗在年中的日子并不好过。好在又是年底发力,长城在11月中也完成了13.1万辆的销量突破。

纵观长城,仅SUV市场发力的长城,比起两点开花的吉利与三线作战的长安,在面对环境变化时更显危机。而哈弗敢于尝鲜的率先踏入高端SUV阵营,也让长城汽车在SUV市场中得到了一定的保障。11月,WEY品牌旗下VV7销量破万至10183辆,VV5销量10277辆,两款车型首次共同破万。

而高爆发仍出现在哈弗H6车型上,11月哈弗H6销量5.4万辆,占比长城总销量41.2%。此外,哈弗H2销量2.6万辆,新车型哈弗M6销量10059辆。总体来看,长城汽车1-11月总销量94.5万辆,在SUV占比93%的背景下,长城汽车能够实现年销百万,这位SUV特长生不容小觑。 爆发型选手:东风日产12.2万辆 抢眼车型:全系

在经历战略升级与产品增新换代之后,东风日产全新全系车型的出现的确在合资市场中达到了收拢的作用。11月,东风日产销量12.2万辆,同比增长11.4%。

对东风日产11月的高态势表现,日产中国主席关润表示:“很高兴看到日产汽车在华销量再创新高,尤其是消费者对日产汽车旗下Kicks劲客和启辰D60等新车型和SUV车型的强劲需求。”

而在10万+品牌中,东风日产也是唯一一个完成全系车型均销量增长的车企,其中,轩逸系列销售34,289台,同比增长27.3%、奇骏销售17,348 台,同比增长7.6%、天籁销售12,355台,同比增长62.2%、骐达销售9,310台,同比增长36.4%,楼兰销售2,119 台,同比增长73.1%。

日产SUV车型的总销量达44,058台,相比去年同期增长31.7%。Kicks劲客11月销售近9,000台。此外,启辰T90(销售4,052台)和R50持续增长,其中T90创下11月销量纪录,启辰D60上市首月即取得近5,000台的销售业绩。 学霸选手:大众 一汽大众19.7万辆、上汽大众20.5万辆 抢眼车型:无需多言

大众在中国有南北大众两个集团性的公司,其中一汽大众拥有子品牌奥迪,上汽大众拥有子品牌斯柯达。当然,南北大众销量月月突破10万辆已不是目标,而是及格线。即便抛去子品牌奥迪和斯柯达,一汽大众在11月销量也达到了14.1万辆,而上汽大众更是达到了18.7万辆。

当然,大众在中国的高销量已经让消费者对其产品销量产生了“疲乏”之心,尚且在大众类目中不列举抢眼车型,毕竟轿车市场的强大,是市场中所有车企都无法企及的。而上汽大众在SUV市场的发力,途昂车型与途观L车型的出现,更是让处于SUV市场中游刃有余的车企,产生了高度的危机感。 神级选手:上汽通用41.8万辆 抢眼车型:宝骏510

通用在中国的合作商一直仅有上汽集团一家,这让很多中国车企都对其产生了浓厚的兴趣,但无奈通用并没有新增合作商的打算。因此,车企看着上汽通用眼红,更在销量对比上的“自动屏蔽”,也展现了上汽通用的硬实力。

11月,上汽通用总体销量41.8万辆,其中上汽通用别克销量11.3万辆,上汽通用五菱销量11.4万辆,上汽通用五菱宝骏销量11.4万辆。三个品牌纷纷进入10万+阵营,这也是所有车企中不会出现的情况。

在三个10万+品牌中,宝骏品牌在11月的销量表现中十分抢眼,11.4万辆的销量成绩,同比增长52%,其中,宝骏510销量4.8万辆,是宝骏品牌在销量上的最大输出点。而在宝骏崛起的同时,五菱却同比下降6.29%。可以说,宝骏与五菱到真的有点此消彼长的感觉。

再看到通用自身的子品牌别克,虽然同比上升3%,但连续三个月月销11.4万辆,已让别克在销量饱和度上达到了极值。不过,别克销量的饱和也为雪佛兰带来了17%的同比增长。而在上汽通用最为薄弱的高端领域,凯迪拉克同比销量23%的增长值得肯定,但就是1.67万辆的月销太低,不足以影响上汽通用的整体销量走势。 全文总结:又一年,有一次第四季度的爆发,合资品牌大众、日产、通用,这三个分属德美日三大阵营,从目前来看,虽然通用销量颇丰,但五菱和宝骏的产品定位较低,其创收上,大众仍旧是三品牌中的领头羊,其次是通用最后才是日产。 当然,中国汽车品牌的长城、长安与吉利,其销量上达到10+阵营,也是近几年中国车企不断努力所获得的。其中,走高端路线的WEY品牌,旗下两款车型能够跻身万辆俱乐部,也为中国车企的高端化、逼近合资品牌化带来了强心针。在中国汽车品牌与合资品牌的攻防战中,我们看到了越来越多的自主品牌站了出来,这是中国汽车行业的进步,也拉近了中国汽车行业与世界的距离。

|