10年前,全屋定制的概念一经出现,就被各大品牌商争相引用,那时候的“全屋定制”远不及现在火爆。在一站式购物体验的刺激下,消费者对全屋定制的认知不断深化,认可度也越来越高;又因全屋定制既能满足个性化的消费者需求,又能通过柔性化生产实现规模化制造,而被家居企业和资本市场不断看好;在2017年,随着定制家居企业接连上市的资本热潮,全屋定制概念也随即走向了概念热度的巅峰。 我们往往把一个10年作为观察一个行业概念的时间单位,历经了十余年的飞速普及,到了2018年,如今的全屋定制却站在了发展的十字路口上。 从进入2018年以来,2017年资本疯狂涌入的故事还余温尚在,但另一端,定制企业营收和利润增长率出现下滑的事实,也让整个行业从喧嚣到冷静,从躁动转向沉思——全屋定制的流量红利时代宣告终结,拐点已来。 群雄混战 亿欧家居记者在走访多家全屋定制企业后了解到,很多企业迫于形势或被利润吸引,转型到全屋定制领域,有生产型企业,也有直接从招商队伍抓起的“轻资产”模式。虽然很多大大小小的企业都竖起了“全屋定制”的大旗,但实际上,更多的却是有名无实。 从概念上来讲,并没有统一的说法来定义“全屋定制”,所以各家给出的答案也不尽相同。如果企业本身对全屋定制的概念有着不同的理解,那么未来所执行的战略以及走的方向也就因此有了差异。 关于全屋定制包含的种类,有企业标榜是橱柜+衣柜就是“全屋定制”;有企业则认为是衣柜+橱柜+木门+墙板;也有企业认为是定制柜体+成品家具+软体家具......企业端提供的产品无法诠释“全屋定制”包含种类的标准化,在消费端,也无法完全满足消费者一站式购物的真正需求,即便是上市公司,也很难实现真正意义上的提供全屋家具产品。 更有甚者,为了赶上“全屋定制”的风口,在以往生产的单品基础上增添了一个品类就为自己贴上了“全屋定制”的标签,这样的例子数不胜数;跨界而来的企业更是蜂拥而至,另外,相关展会也在为全屋定制的发展起到了加速的作用,很多展会上新增了“全屋定制馆”...... 越来越拥挤的赛道,时时都在传达一个消息,全屋定制市场蓝海已不在。资本促使产能急剧扩张,使得全屋定制企业不得不进入价格血拼的阶段,而最怕的是,这种价格战争是由龙头企业发起;除了产能扩张之外,一线品牌的渠道下沉,不断挤压二三线品牌市场,三四线城市的价格竞争也在持续...... 一场由行业巨头发起的价格战还在持续燃烧中,中小企业将在这样的价格轰炸中不断被挤压,市场份额进一步萎缩,行业集中度或许会因此得到提高,但巨头之间的争夺尚有愈演愈烈之势,难分高下。 挤碎泡沫还是随便吼吼? 短时间内,行业内混战的局面还将持续,格局尚待进一步明确,而随着全屋定制不断被消费者认知,这种模式发展尚不完善的矛盾也逐渐被放大出来。行业标准缺失,是企业的问题无法约束、“全屋乱象”无法得到制约的一个重要原因。 今年3·15,首个《全屋定制木(制)家具》团体标准开始实施,首次将全屋定制行业中出现的“乱象”加以规整,标准缺失、材质标识不规范、费用结算漏洞、计价方式混乱、定制流程衔接不通、有害物质释放总量控制等6大问题摆在了台面上。 在目前看来全屋定制所暴露出的问题远不止这些,如果不加以重视,这几类问题足以成为“全屋定制”的致命因素: 乱象一:真的是定制化还是披着定制化假象的“标准化”产品? 大规模定制化能够成为企业趋之若鹜的香饽饽,其中涉及到的两大因素是为关键,即定制化和大规模生产,而两者之间的平衡则成为当下企业一直寻找的关键点。 定制化和规模化似乎有一个必须但并不明确的界限,边界之外是规模化,边界之内是定制化,立于边界之上,企业才能拿到实现品牌和效益两者兼得的“赛点”。 而单独剖析定制化来看,企业在销售、测量、设计、生产、安装、售后服务等方面,诸多环节之间环环相扣,但目前很大一部分企业各部门之间的情况是“各自为营”,并没有达到较好的衔接,客户体验因此打了折扣,最终也会出现连续不断的交付问题。 从单一品类来说,橱柜更容易实现标准化生产,衣柜相对来说定制化需求会更多,在亿欧家居了解到的大型全屋定制企业中,基本上标准化产品和非标产品的比例在8:1或者9:1之间,定制产品占比相当少;另外,由于定制化产品从设计到生产、安装、售后等环节会相对更加消耗人力和时间成本,所以降低非标率是全屋定制企业提高效率和降低成本的一个重要参考指标。 定制产品占比如此小的情况下,如何能够明确定义消费者家中的产品就是定制产品?结果却又要消费者付出比标准化产品更高的价格。 乱象二:设计水平遭质疑,是设计师还是签单神器? 将时间往前推移,早在全屋定制概念出现之前是没有全屋定制设计师的概念的,而随着全屋定制市场的火爆,全屋定制设计师这一职业竞争力也越来越大,常规的想法认为,设计师肯定是依靠设计水平来决定优劣,但实际上,大部分的设计师却成为签单的重要来源,而能否从中得到丰厚的提成,成为吸引设计师群体的重要因素。 设计水平因此不能得以保证,消费者在设计方面或者说整体家居空间的审美上存在一定的盲区,很难判断出设计师的真正水准,容易“入坑”。 乱象三:处于工业2.0的尾巴,却高喊了很久的工业4.0? 工业4.0实际上是由德国提出,目的是想在接下来的一轮工业革命中占领先机,强调资源效率、智慧工厂以及适应性,在全球制造业企业转型中掀起一波巨浪。而定制家居行业真正的工业4.0应该是怎样的? 有相关报道这样阐述:“定制家具厂工业“4.0”主要是以无人化生产工厂为主,打造工业“4.0”的板式家具生产连线,把开料、封边、钻孔、分拣、打包等流程一体化,从而实现无人化的工厂生产模式。”这样的话,整套的定制家具工业4.0,涵盖仓储、龙门抓料机、开料设备、多轴搬运机器人、封边回转线系统、动力传输线、六面钻打孔设备、自动分拣系统等,通过总控系统和智能软件实现生产过程自动化。 而目前来看,除了极个别大型企业在逐步实现工业4.0进程,在鱼龙混杂的市场中,工业4.0的标准还远远没有实现,甚至有企业主和亿欧家居透露,很多企业仍然处于工业2.0阶段。对于很多跨界而来的企业难题就更为明显了,从实际的设计与生产系统来看,很难从一般的成品家具流水线修改而成,必须重新打造新的柔性化生产线,如果要实现无人化、智慧化、资源的高效利用,更需要投入不菲的资金,挑战巨大。 Q3季度:全屋定制企业增速持续放缓 每个行业在高速发展的阶段难免会面对由于过度竞争带来的种种乱象,但换一个角度来看问题,当行业高速增长的情况出现了转折,“乱象”将被重视,或许会成为企业突围而出的一个机会点。 从定制家居企业以往高速增长的营收和净利润来看,行业内外都对全屋定制投以十分看好的眼光,但随着从各家企业在年中报披露的数据来看,定制家居行业的增速受到了不小的质疑,当然,这种质疑的声音在Q3季度财报纷纷发布之后,更加凸显。

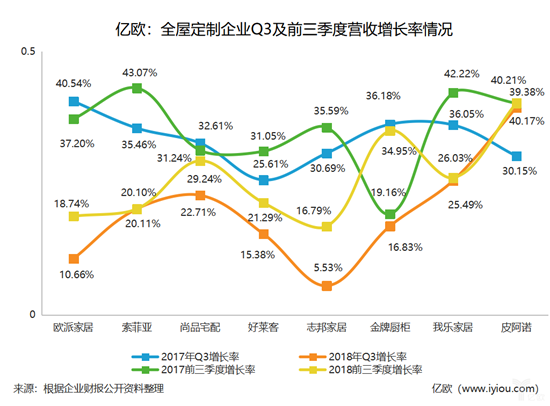

亿欧家居整理了两组数据,不管是2017年Q3季度的营收增长率还是前三季度的营收增长率,均高于2018年对应的增长情况。当然,除了由于消费升级带来的一站式购物的消费环境的冲击,定制企业营收的增长很大程度上来自于企业的“努力”——扩充品类和品牌,这是十分重要的一方面,为了迎合“全屋定制”的需求,贡献增长率和为企业成长性加码。 而随着这样的发展模式进入一定阶段,在各家企业疯狂扩充产能的结果之下必然会造成产能过剩,供过于求,我们看到一些上市公司,例如尚品宅配、欧派家居等纷纷进行了大笔的产能投入,未来5年之后,这批投入将真正转化成产品,但是大量的产品供给又会带来价格的降低,另外,大量的产能供给也需要前端营销的匹配支持,一环扣一环,巨头企业是否会由此进入新的竞争阶段?结果孰好孰坏还未可知。 麦卡锡在《营销学》一书中最早提出产品4p理论——即企业需要在品质上做强,品牌上做大,保持自身的竞争力,离不开产品、渠道、销售、价格这几个部分,一直以来被企业家们奉为经典。但在全屋定制产业设计同质化、产品同质化、渠道同质化、推广同质化、资本同质化的现象面前,我们似乎也失去了准确的判断能力,未来5年究竟谁会突出重围? 全屋定制并非是各种家居产品之间的拼凑,而是基于消费者需求,由此出发,多在产品和售后服务上下功夫,或许会将目前的行业乱象换来更多的来自消费者的认可,是当下品牌增值的不二法门。全屋定制似乎正在经历一个特殊时期,从长远来看,即使带给上市公司的竞争压力也不小,而全屋定制正在经历的高速增长期后的平稳过渡阶段,也恰恰成为未来行业格局重塑的关键时期。(来源:亿欧网 作者:史艳菲) |