|

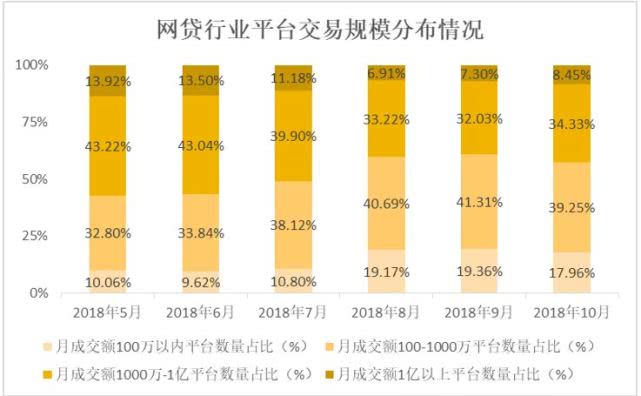

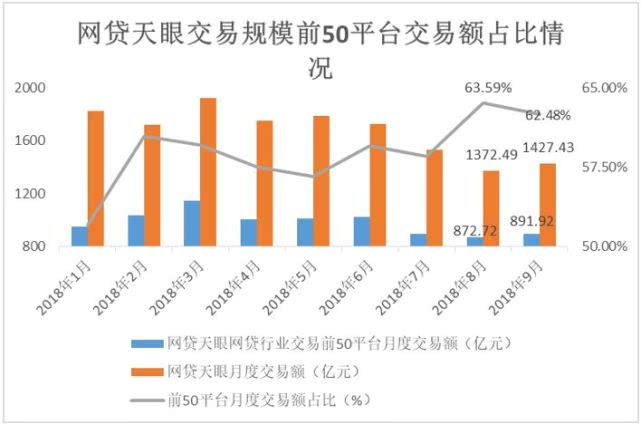

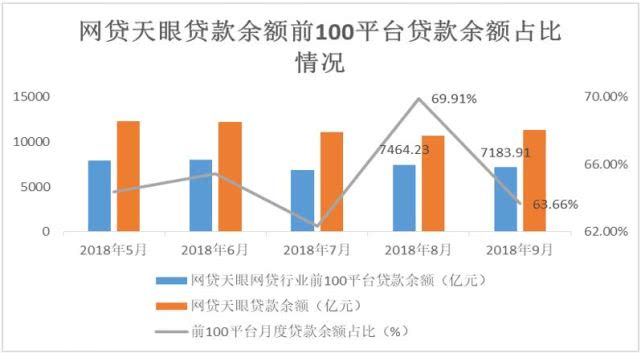

10月,网贷行业整体出现一定起伏,业内在营平台数量持续降低,市场份额持续压减,但月度交易规模相对稳定。随着机构自查截至期的临近,网贷平台运行更加谨慎,行业违规存量业务的压减取得一定效果。 网贷行业在营平台数量持续减少 10月,网贷天眼、网贷之家和第一网贷监测的在营平台数量分别为1798家、1231家和1421家,较9月环比分别下降1.69%、3.60%和9.14%。据媒体报道,自网贷行业检查以来,已有超过350家平台提交自查报告。随着行业自查阶段截至日期的临近,网贷行业在营平台数量将不断减少。 网贷舆情整理自网贷天眼、网贷之家与第一网贷 在营平台数量降低并未引发问题平台数量的增加。10月,网贷天眼、网贷之家和第一网贷监测的新增问题平台分别为32家、46家和66家,除第一网贷监测的新增问题平台数量有较大外,其余两家三方机构监测的问题平台分别下降33.33%和31.34%。 网贷行业在营平台数量的降低既符合监管的要求,也是网贷行业内部整合清退的体现。相较前一阶段,业内平台退出更加有序,平台分布逐渐稳定。 网贷舆情整理自网贷天眼、网贷之家与第一网贷 整体来看,网贷行业在营平台仍在持续下降,新增问题平台数量保持稳定。行业整改相对较为有序。10月,网贷之家监测的在营平台数量已经接近1200家。近期,业内在营平台数量已经有较大幅度的下降。 网贷行业月度交易规模趋稳 头部平台交易稳定 10月,网贷天眼和网贷之家监测的行业月度交易规模分别为1411.22亿元和1022.67亿元,较9月分别下滑1.14%和7.65%;第一监测的行业月度交易规模为948.52亿元,较9月大幅上升11.48%。 虽然三家第三方监测机构的行业交易额呈现不同趋势,整体来看,第三方机构网贷行业的平均交易规模为1127.47亿元,与9月的1128.54亿元的交易水平十分接近。 网贷舆情整理自网贷天眼、网贷之家与第一网贷 具体来看,在第一网贷10月监测的1503家平台中,月度交易规模在100万以内的有270家,占监测范围内所有平台数量的比重为17.96%,明显低于9月的19.36%;交易规模在100至1000万的有590家,占比为39.25%,也低于9月的41.31%;交易规模在1000万至1亿的有516家,占比为34.33%,高于9月的32.03%;交易规模在1至5亿的有93家,占比为6.19%,高于9月的5.67%;交易规模在5至10亿元的有16家,占比为1.06%,高于9月的0.9%;交易规模在10亿以上的有18家,占比为1.2%,高于9月的0.72%。 10月,月度交易额超过1亿的平台占比达到8.45%,连续3个月出现回升;而月度交易规模在1000万以下的占比降至57.21%。第一网贷监测的平台数量不断减少,但行业头部平台数量相对稳定,但交易规模较低平台数量却明显下降。可以推断出,业内落后平台的退出现象有所加剧。 网贷舆情整理自第一网贷 结合中国互金协会信披数据和网贷之家监测的数据,10月份成交规模5亿元以上平台有35家,行业头部平台交易规模相对较为稳定。 网贷舆情整理自中国互金协会与网贷之家 网贷天眼监测的交易规模前50名平台的交易额占比下降1.11个百分点至62.48%。9月,网贷天眼交易规模前50平台交易额合计891.92亿元,较8月上升2.2%,但同期行业交易规模为1427.43亿元,环比上升4%。虽然有所降低,头部平台的交易规模和占比相对全行业仍然较为稳定。 网贷舆情整理自网贷天眼 总体来看,10月,网贷行业交易额与9月基本持平。网贷行业和头部平台的交易额相对较为稳定,但行业末端平台的退出现象较为明显。网贷平台自查即将结束,相对于抢占市场份额,扩大业务规模,网贷业内平台正全力整顿存量业务。预计11月,行业头部平台的交易规模仍将保持稳定,末端平台的退出现象或将加剧。 自查阶段网贷行业正全力压降违规存量业务 10月,网贷天眼、网贷之家和第一网贷监测的行业贷款余额分别为11129.84亿元、8322.89亿元和12948.44亿元,分别下降1.37%、2.51%和4.51%,网贷行业的贷款余额仍保持下降趋势。 网贷舆情整理自网贷天眼、网贷之家与第一网贷 网贷行业贷款余额降低,全行业以及头部平台的市场规模均有一定的下滑。9月,网贷天眼监测的行业前100名平台的贷款余额降至7183.91亿元,较8月下降3.76%,贷款余额占其监测的全行业贷款余额比重回落至63.66%,较8月下降6.25个百分点。 自查阶段,网贷行业各级平台的市场份额均有下滑,数据揭示出业内领先平台也在集中压减违规存量业务。 网贷舆情整理自网贷天眼 综合来看,10月,网贷行业整体运行有所起伏,业内在营平台数量持续降低,市场份额持续压减,但月度交易规模相对稳定。在机构自查期间,业内领先平台也在深入开展业务的整改。 11月,网贷行业将完成自查阶段,届时未提交自查报告的平台将相继退出。这也将持续影响行业的月度交易规模和市场份额。 对出网贷出借人和借款人而言,当前的数据显示出包括领先平台在内的网贷行业正在稳步清理违规存量业务,平台是否仍在网贷行业经营值得出借人和借款人斟酌。在网贷市场份额整体下滑的形势下,持续的交易撮合是维持平台稳定运行的基础,业内领先平台仍能保持较高的交易规模。在出借或借款时,通过平台自查并保持较高月度交易规模的平台相对更加安全。

|