|

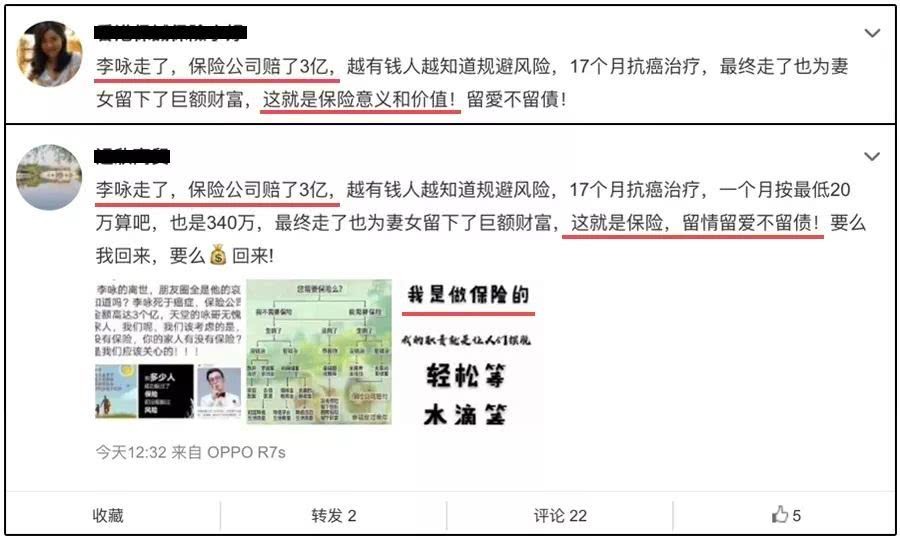

李咏去世的消息29日刚公布,30日就有这样的消息满天飞。 1./ 很可能是假消息 / 3亿,这也是个天价数字了。江湖中流传着不少“天价保单”的传说。表面看来这些富人有着几代人都用不完的财产,无须担心养老和医疗,似乎完全不需要保险。然而,他们比普通人对金钱有更强烈的渴望和不安,比如,企业破产自己被追债、对出了败家子的担忧、以后怎么分家产、甚至有担心离婚被分财产、未来收遗产税之类的。 李咏买保险,很正常,但若说他拥有这3亿保额的保单,真的不太可能。首先,越是有钱人,越低调,保险公司都会有客户隐私保护意识,尤其是对大客户。不管是客户买保险的消息还是理赔的消息,如果客户不愿意张扬,保险公司都得把嘴闭紧。像是这种人刚走,就指名道姓连带理赔金额都宣传出来的,更是不太可能。不管是国内还是国外公司,职业操守都还是要有的。 其次,如果李咏真的有3亿保额的保单,如此高额的承保,在业内绝对算是超级大单,行业内会有风声。这个风声和谁买的无关,只和巨额有关。如果是多年前买的,3亿保额,更是在业内会轰动一时。如果是这一两年买的,那么以李咏的身体情况,很难通过核保。 因为,“天价保单”真不是谁都能随随便便买到的。 对保险公司来说,保额越高,意味着风险越高。因此,在承保上越是大额的保单就越是严格。 猫妹还记得,2017年“开门红”期间,北京一家“国”字头的保险公司号称开出了一张2亿元保费的天价大单,哄动京城,但最终,“流产”了。 买“天价保单”,首先要过核保关。 “ 天价保单”核保分两条线:一条线是健康核保,跟普通人买保险一样,被保险人身体素质要好,比如有保险公司要求寿险和重疾险必须组合投保,一项不通过整单都要拒保,有一些疾病,像高血压等,都会影响核保结果; 另一条线是财务核保,主要看你的财务实力。 首先,你的钱要“干净”。反洗钱的关是肯定要过的。 我国有《反洗钱法》,自2007年央行印发的《关于证券期货业和保险业金融机构严格执行反洗钱规定防范洗钱风险的通知》中将保险业纳入反洗钱监管领域后,陆续有监管政策推出,比如《保险机构洗钱和恐怖融资风险评估及客户分类管理指引》,来规范、约束保险公司中潜藏的洗钱风险。 其次,即便你的钱来的清白,也要你的身价能匹配上你的保额。 3亿保额,绝对不可能是重疾险,如果是寿险,年交保费也是大几百万。即便每年能拿出这么多钱交保费,保险公司还要评估客户现有的资产情况,并要求具有持续收入的能力,财力要能撑得起你的保额。 一个圈内人给猫妹讲过他们公司拒绝过的一个大单,一位企业主发现公司经营不善,濒临倒闭,担心将来债主上门,家人一分钱都落不下。情急之下想到了为自己投保高额保险,将来即便自己拿命抵债也能保护家人。但保险公司在核保过程发现了问题,最后没有承保。道德风险,是否存在故意骗保的可能,也是保险公司在核保过程中要评估的。 此外,“天价保单”因为金额巨大,单单就一家保险公司来说,是“吃”不下的,还要涉及到分保和再保险,所以还要再过再保险公司的审核关。 2./ 保险“死亡推销”何时休? / 如果你的身边有保险代理人,很可能会经常听到他们传播这类消息:空难、车祸、大病、破产、资金贬值……可以说是各种“坏”消息的集散地。作为保障疾病、意外事故风险的特殊产品,保险往往与形形色色的风险挂钩。一款保险能保什么样的风险,既是消费者关注的焦点,也是营销员介绍产品时的主要着力点。 把近期发生的风险案例告诉客户,虽然有点刺耳,但话糙理不糙,通过死亡、重疾等风险,营造出客户的心理紧张感,也可以降低客户对保险产品的抵触。比如,猫妹知道有保险营销部包场请准客户看“药神”的。 保险代理人的这招,都是从公司培训上学来的。猫妹跟一位在保险公司做培训的内勤聊过,他们这些讲师在公司进行业务培训时,死亡、重病也是经常挂在嘴边上的词汇。 这招“死亡推销”在保险公司还有个学名,叫风险提示法。据说在传播学上,也有理论依据。 但有些时候,消费的多了,“坏”消息不够用了或者不够“刺激”了咋办?那就自己创造吧。 保险代理人的创造力真挺惊人的。从社会类新闻,到名人轶事,都能杜撰,甚至时常还能制造出某某公司不赔自己公司理赔、某某保险公司被自己公司接管的新闻来吸引眼球。 如今不知道哪位“高人”,又编出这样的3亿理赔新闻,到处传扬。保险的口碑本就不好,跟这没有“人血馒头”还编出来吃的秉性不无关联。猫妹能做的,就只有请大家速度拉黑这样的保险代理人了。(大猫财经) |