|

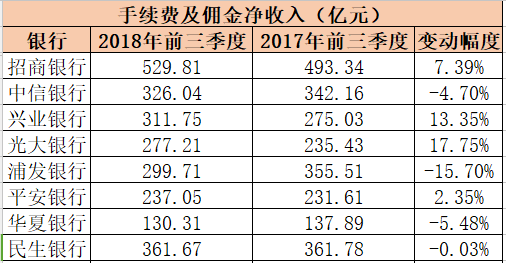

A股28家上市银行三季报近日披露完成。数据显示,各家银行包含理财业务收入在内的手续费及佣金净收入呈现分化状态。其中16家银行的该项收入缩水,尤其以城商行居多且降幅较大。 据记者了解,这一现象与资管新规实施下理财业务收入的减少有关。此外据部分银行三季报披露,银行保本理财规模也呈下滑状态。 理财收入下滑致银行中间业务收入缩水 从28家银行前三季度的利润情况看,有16家银行的手续费及佣金净收入规模“缩水”。在国有五大行中,仅中国银行的手续费及佣金净收入规模小幅降低,从去年同期的699.01亿元降至今年前三季度的685.18亿元,同比减少13.83亿元,下降1.98%。 虽然建设银行今年前三季度的手续费及佣金净收入965.28亿元,同比增长3.07%,但其三季报表示,主要是由于银行卡、电子银行、托管及其他受托等产品发展良好。而理财产品受资管新规实施影响,收入出现同比下滑。此外,部分结算、代理及顾问咨询类产品受监管政策、市场环境及服务收费减免等因素影响,收入同比亦出现不同程度下降。 上市的8家股份制银行中,4家银行的手续费及佣金净收入规模下降,分别为中信银行、浦发银行、华夏银行和民生银行。其中,浦发银行该项收入下滑较为明显,从去年前三季度的355.51亿元,降至今年同期的299.71亿元,同比降幅达15.70%。中信银行和华夏银行分别降低4.70%、5.48%。民生银行仅小幅下滑,与去年同期基本持平。

中信银行相关负责人表示,其手续费及佣金净收入同比下降的原因之一,是受资管新规及营改增因素影响,理财等以往主要的创收点增长相对乏力,理财业务收入前三季度有所下滑。而在招商银行前三季度的净手续费及佣金收入中,财富管理手续费及佣金收入219.07亿元,同比增长约7%;但其中受托理财收入为74.88亿元,比去年同期的93.23 亿元下降近20%。 在15家上市城商行中,11家的手续费及佣金净收入规模呈下降状态,仅有南京银行、长沙银行、吴江银行及常熟银行4家同比出现增长。其中,无锡银行大降52.05%,张家港行、该项收入降幅超40%,成都银行下降31.33%,北京银行、杭州银行降幅均超20%。

无锡银行在其三季报中说明,该项收入下降是由于理财业务收入减少。成都银行也表示,系银行卡、理财及投资银行业务手续费收入下降所致。某银行资管人士表示,受限于团队投研能力、投资者教育水平等因素,相对国有银行和股份制银行,城商行的理财业务转型更艰难,因此其手续费及佣金净收入减少更为明显。 银行保本理财发行量持续萎缩 虽然4月末出台的资管新规距离银行三季报披露不到半年时间,但却对银行理财市场造成了较大影响。根据部分银行在三季报中所披露的情况,其保本理财产品发行量持续收缩。 平安银行便呈现出保本理财减少、非保本理财微升、结构性存款猛增的局面。其三季报显示,截至2018年9月末,平安银行保本理财产品余额968.76亿元,较上年末降幅25.1%;结构性存款余额4268.53 亿元,较上年末增幅96.2%;非保本理财产品余额5427.64亿元,较上年末增幅8.3%。 杭州银行三季报中的“其他负债”一项显示,今年前三季度与去年同期相比下降56.21个百分点,杭州银行称原因为“保本理财款的减少”。 融360监测的数据显示,10月26日至11月1日的这一周,银行保本理财产品发行量为496款,占比为26.02%,较上周微降0.01个百分点,创下今年以来最低水平。 在资管新规的压力之下,各家银行也在拓宽思路、积极应对。北京银行在三季报中表示,积极应对资管新规,丰富智能储蓄、大额存单、个人结构性存款等产品组合,满足客户稳健投资需求。贵阳银行表示,正完善资产管理业务制度体系,加速产品净值化转型,截至报告期末理财产品存续余额749.66亿元。(中国基金报) |