|

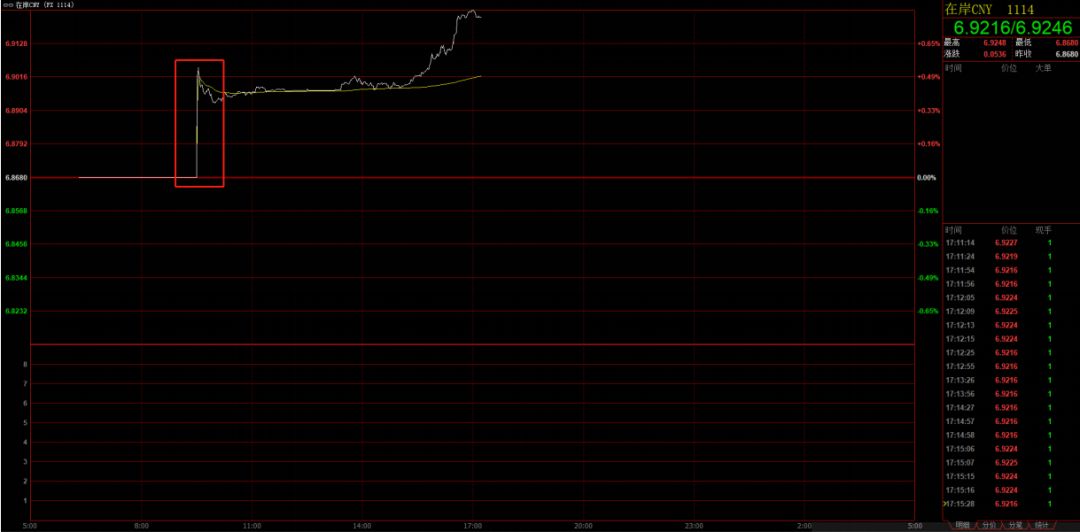

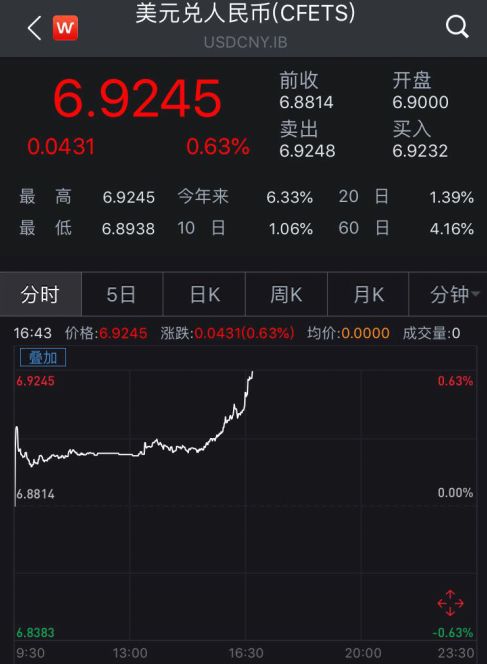

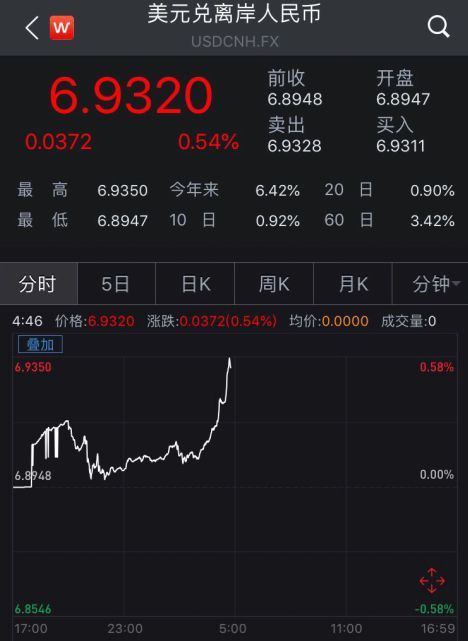

降准后的首个交易日,人民币兑美元汇率在岸价暴跌400多点,盘中跌幅一度超过500点。 国庆假期最后一天,央行突然放出大招,宣布下调存款准备金率1个百分点。但是,国庆假期结束后的第一个交易日,人民币兑美元汇率在岸价格就大跌400多点,创下2018年8月25日央行“逆周期因子”重新登台之后的新高,离8月15日6.9331新低点不足100点空间。 显然,人民币破7已经近在咫尺。尽管央行在降准的同时,专门强调了人民币汇率有充足的条件保持在合理均衡水平上的基本稳定,但是,央行货币政策委员会委员刘世锦在今天刊发强调,人民币汇率破7论保7论都忽略了均衡是动态的。人民币汇率的贬值,在一定程度上对冲了美联储加息缩表对国内货币政策的冲击,短期内对我国出口也产生了一定正面缓冲作用。 “只要机制正确,不怕‘点位’不回来。”刘世锦强调,重要的不是具体“点位”,关键是汇率机制要正确。对于机制建设,他提出三点。 首先要坚持汇率市场化导向不变。 其次要正视汇率均衡水平的动态调整,保持人民币汇率在合理均衡水平上的基本稳定。 再次是监管部门应进一步完善预期管理,建立定期与不定期相结合的信息交流和沟通机制,及时与市场交换看法,合理引导市场和社会预期。 显然,在汇率市场化导向下,汇率的波动将会进一步放大,监管部门如何进一步完善预期管理,建立信息交流和沟通机制,令市场各方广为关注。 A股收盘后人民币跌幅明显加大 今天,国庆节后第一天,在央行第四次降准之后,迎来第一个交易日,盘前离岸人民币汇率和在岸人民币汇率之间有400点的汇差。但是,早上开盘后,人民币在岸汇率就一步到位,大跌了300多点,实现了与离岸价格的之间收敛。 随后,中国外汇交易中心的公布最新数据显示,10月8日人民币对美元汇率中间价报6.8957元,下调165个基点。 但是,值得注意的是,在A股下午3点收盘之后,人民币汇率出现了进一步快速下跌进程。从早上到下午3点之间,在岸人民币汇率报价持续在6.89-6.90之间波动。 然而,到了下午3点之后,波动猛然加剧,跌幅加大,在一个多小时内,下跌增加了200多点,让人民币跌幅一度达到了500多点。 同样情况也发生在离岸人民币市场。下午3点收盘之后,在一个多小时内,人民币跌幅达到增加了300多点。 到今天下午时段,人民币兑美元在岸价格大跌400多点,创下2018年8月25日央行“逆周期因子”重新登台之后的新高,离8月15日6.9331新低点不足100点空间。 目前,在岸人民币和离岸人民币汇率之间的汇差已经明显缩窄。 国内资金价格全面回落,北上资金大规模流出 同样在今天收盘后,统计数据显示,资金正在全面流出股市。统计显示,10月8日,周一陆股通合计净流出96亿元,为深股通开通以来次高,仅次于2018年2月6日净流出规模。今日沪股通净流出73亿元;深股通净流出23亿元。此前,2月6日,陆股通合计净流出97.93亿元。其中,沪股通净流出74.33亿元;深股通净流出23.60亿元。 显然,随着美元流动性预期趋紧,美债收益率显著上行,新兴市场也下跌明显,北上资金流出成为重要原因,也是人民币汇率下跌的重要原因。 而这背后,央行降准是人民币汇率大跌的重要诱因。国庆假期最后一天,央行突然放出大招,宣布下调存款准备金率1个百分点。这是今天以来的第4次定向降准。 从资金市场来看,在降准之后,今天市场资金非常充裕,尽管今天有1000亿元14天逆回购到期,央行不开展公开市场操作,资金价格仍然全面回落。 事实上,央行在降准时已经对于汇率影响做出表述。 人民银行表示,本次降准有利于促进经济结构调整,推动高质量发展,经济基本面对人民币汇率的支撑更加巩固。作为大型发展中经济体,中国出口有较强的竞争力,同时,中国经济以内需为主,制造业门类齐全,产业体系较为完善,进口依存度适中,人民币汇率有充足的条件保持在合理均衡水平上的基本稳定。 央行货币政策委员强调,不怕“点位”不回来 值得注意的是,在今天,央行货币政策委员会委员刘世锦在媒体刊文谈人民币汇率时,认为对于近期人民币汇率的波动,大可不必风声鹤唳,草木皆兵。 一是有涨有跌是外汇市场的常态,人民币仍属相对强势。 二是全球贸易摩擦和部分新兴市场汇率波动的溢出效应影响了市场情绪。当前,全球不确定和不稳定性因素增加,尤其是中美贸易摩擦升级、土耳其和阿根廷国际收支危机的溢出效应增强,国际金融市场的情绪波动明显上升,一定程度上诱发了全球股市与汇市的普遍下跌。 三是美元指数“跳脱”加大了汇率的波动。 四是汇率适度波动发挥了宏观经济“自动稳定器”作用。 刘世锦强调破7论保7论都忽略了均衡是动态的。重要的不是具体“点位”,关键是汇率机制要正确。只要机制正确,不怕“点位”不回来。 对于具体机制,刘世锦提出三点: 首先要坚持汇率市场化导向不变。市场机制是资源配置最有效的手段,必须毫不动摇地坚持市场化方向,加大市场决定汇率的力度,发挥市场在汇率决定中的基础性作用,增强人民币汇率双向浮动弹性,加快培育和发展外汇市场,丰富市场主体,完善市场产品,充分发挥汇率“自动稳定器”的作用。 其次要正视汇率均衡水平的动态调整,保持人民币汇率在合理均衡水平上的基本稳定。无论是“破7论”还是“保7论”,都忽略了均衡是动态的,这一点至关重要。人民币的均衡水平并非一成不变,应该适应人民币均衡水平的动态调整,增强汇率的灵活性,发挥市场自动均衡的基础性作用,保持人民币在合理均衡水平上的基本稳定。 再次是监管部门应进一步完善预期管理,建立定期与不定期相结合的信息交流和沟通机制,及时与市场交换看法,合理引导市场和社会预期。 券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。 |