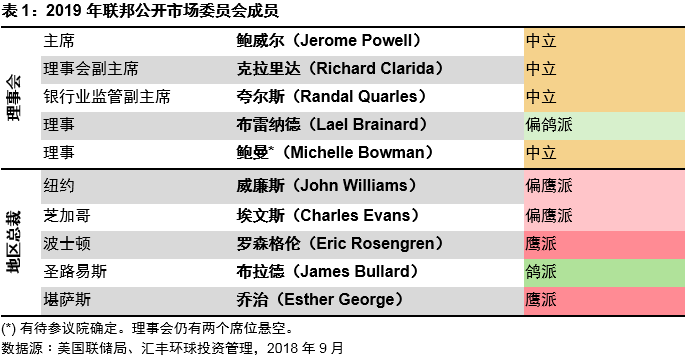

►联储局在9月份会议上把联邦基金利率的目标区间提高25个基点至2.00-2.25% ►自2015年12月加息周期开始以来,联储局已合共把利率上调200个基点 ►鉴于经济和通胀前景,联储局预期将继续实施货币政策正常化 我们的观点 我们并无因是次联储局会议而改变资产类别观点。美国出现通胀冲击的情况仍然是多元资产组合面临的最大风险因素。 联储局把利率调高25个基点至2.00-2.25% 联储局一如广泛预期在9月份会议上一致通过把联邦基金利率的目标区间上调25个基点至2.00-2.25%。缩表的每月「上限」体系维持不变。是次会议为理事会副主席克拉里达(Richard Clarida)首次参与表决的会议。 预测和前瞻指引变动不大 最新的经济预测概要维持经济活动向好的评估。2018年和2019年的国内生产总值增长预测分别提升至3.1%(之前为2.8%)和2.5%(之前为2.4%)。核心个人消费开支通胀预期在2018和2019年仍大致贴近2.0%。另一方面,今年的失业率预测略为调高至3.7%(之前为3.6%),预期在未来两年将维持于3.5%。 利率中位数预测(或「位图」)仍显示2018年总共有四次加息,但分布略为上移。2019年预料将加息三次,与先前预期相同。中期利率终值被重估至3.0%(之前为2.875%)。 此外,相关声明在描述货币政策立场时删去「宽松」字眼。然而,联储局主席鲍威尔强调这只是反映利率现时已靠近政策官员的长线利率终值。在记者会上,鲍威尔未有带来重大意外消息,期间确认美国经济维持强劲,并表示贸易僵局延续将可能带来下行风险。 利率逐步迈向「中性」,存在一定上行风险 由于增长向好、劳动市场持续收紧、工资增长逐渐上升和通胀接近目标水平,我们预期联储局将按现时步伐继续推行政策正常化。 值得注意的是,在2017年12月反对加息的芝加哥联储银行总裁埃文斯(CharlesEvans)近期称「基于现时的经济前景,我认为此意味着政策将首先迈向中立,期后可能略为超过中立水平」。埃文斯将在2019年的会议中投票: 投资启示 市场对往后加息行动的定价在近数周有所上升,令联储局更难作出超出市场预期的举动。我们的资产类别观点并无因是次货币政策决定而有所变动。 我们认为,随着工资逐步上升,美国出现通胀冲击的情况为多元资产组合面临的最大风险因素。此情况将使美国固定收益资产和美国股市受压,因企业盈利届时将面临压力。如联储局以进取的行动响应,这将导致美元转强,对新兴市场货币构成潜在风险。我们将继续密切监察此风险。 致客户重要信息 警告:本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。(汇丰中国) |