|

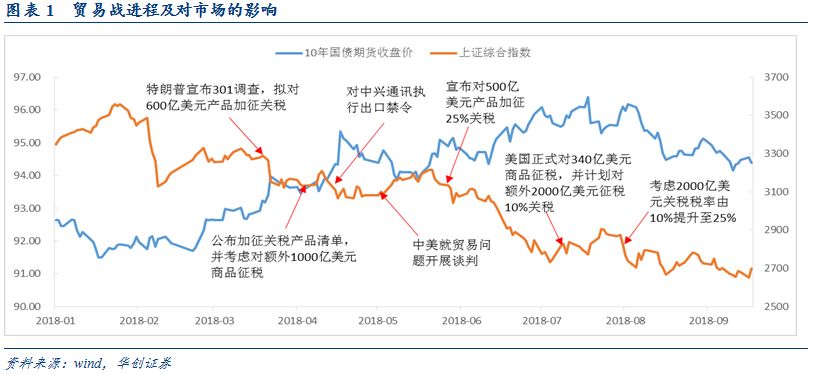

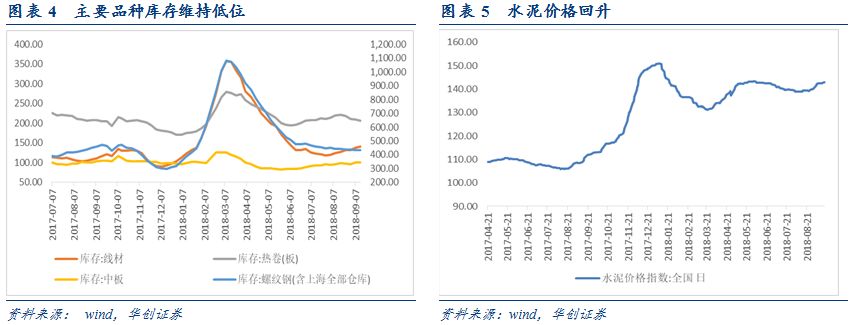

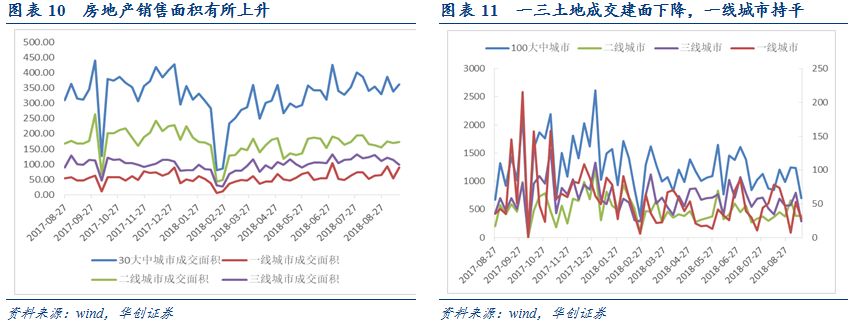

债市投资策略:贸易战升级使得市场对于政府进一步加大基建投资稳经济的预期提升,若后期基建投资企稳回升,经济下滑压力减弱,市场对经济的悲观预期也有修复,届时利率将面临上行压力。短期看,资金面波动加大,地方债发行放量对利率债的挤压,以及下周美联储加息,再叠加股市若反弹持续,则债市收益率易上难下。 第一,贸易战升级,稳经济预期提升。据媒体报道,特朗普政府宣布新一轮关税,将对价值2000亿美元中国进口商品征收10%关税,将于9月24日生效,到年底税率将提升至25%,中国将同步进行反制,中美贸易冲突进一步激化。从市场表现看,早盘股市和债市波动均不大,午后在基建板块的带动下,股市大幅反弹,债市利率上行,此次贸易战的激化,市场表现不同于之前,我们认为主要是因为: (1)市场对于贸易战升级已有充分预期。回顾本轮贸易战的进程,3月22日,特朗普宣布基于301贸易调查,对中国进口的约600亿美元产品征税,中美贸易冲突正式爆发,股市遭遇一波快速下跌,债市收益率下行;4月初又考虑对额外1000亿美元征收关税,之后又对中兴通讯执行出口禁令,贸易战冲突不断升级,股市持续下跌;5月初中美双方就贸易问题开展谈判,股市迎来反弹,债市利率上行,但谈判没有达成结果。5月底美方宣布对500亿美元商品征收25%关税,7月初正式对340美元商品征收关税,7月中旬又计划对额外2000亿美元商品征收10%关税,8月初又考虑将税率从10%提高至25%,直到今日正式宣布征收10%关税,可以说市场预期已经比较充分了,股市也是持续下跌做出反应,所以今天正式宣布有点利空出尽的感觉,而且征收的税率是10%,低于此前预期的25%。 (2)贸易战对经济影响的预期发生变化。此前贸易战反复影响市场,主要是加剧了市场对于经济的悲观预期,叠加避险情绪,推动债市收益率持续下行,但是8月之后,贸易战对债市的影响明显弱化,一方面,7月底政治局会议召开,强调积极的财政政策,加大基建投资补短板力度,使得市场对于经济的悲观预期有所修正,叠加资金利率回升,地方债供给压力,通胀预期回升等因素,债市收益率有所上行。另一方面,股市虽然继续下跌,但由于此前跌幅已较大,对债市的利好效应也在减弱。因此,今天贸易战进一步激化,可能并不会导致市场对经济更加悲观,反而会让市场觉得政府会进一步加大稳经济的力度,刚好午后发改委召开加大基础设施等领域补短板力度,稳定有效投资的新闻发布会,刺激基建板块,带动股市大幅反弹,债市收益率上行。 目前来看,虽然8月份基建投资没有企稳回升,但政府通过加大基建投资稳定经济的决心是非常明显的,而且也是在持续推进中,预计后期基建投资将企稳回升,而8月的经济数据中,除了基建投资继续下滑外,其余数据都相对较为稳定,而且年底前,关税只征收10%,对经济的影响不大,不排除继续谈判的可能。因此,若后期基建投资企稳回升,整体经济下滑的压力并不大,而当前市场对于四季度的经济预期是比较悲观的,一旦市场悲观预期修正,将对债市收益率造成上行的压力。 第二,高频数据显示本周数据有所分化,受加快基建补短板政策影响,黑色系大宗商品需求可期,价格料将高位震荡,水泥需求提高,价格进入上涨通道;出口受贸易战冲击的影响逐步显现,内需不足令进口承压,外贸数据或将走弱。受环保限产力度放松影响,黑色金属价格承压,但基建发力空间较大,环保限产放松也将释放部分需求,黑色价格料将高位震荡;水泥方面,受高温、雨水等不利季节性因素退去影响,水泥需求增加,价格维持上涨,预计随着下游水泥需求增加,水泥供需预计将延续紧平衡态势,水泥价格将会进入上行通道;油价方面,虽然考虑到美国联合沙特、俄罗斯增产对油价形成一定程度的压制,但美国对伊朗制裁降至,伊朗供给减少担忧依然是影响油价的主要因素,若伊朗出口降至零,增产料无法弥补供给缺口,未来油价可能进一步走高;航运方面,9月航运价格上涨动力不足,叠加贸易战2000亿美元商品加征关税即将落地,出口料将承压,另外,进口方面,运价指数显示8月下旬以来进口景气度有所下滑,表明内需欠佳,9月进口增速或有所下滑。 一、债券市场展望: 贸易战升级,稳经济预期提升 周二债券市场交投较为活跃,早盘资金面收紧,央行继续净投放2000亿资金,午后资金面有所缓和,国债期货早上小幅波动,午后随着股市的大幅反弹,国债期货逐步回落,全天跌幅较大,现货收益率也有所上行。对于后期,我们需要关注: 第一,贸易战升级,稳经济预期提升。据媒体报道,特朗普政府宣布新一轮关税,将对价值2000亿美元中国进口商品征收10%关税,10%的新关税将于9月24日生效,到年底税率将提升至25%,中国将同步进行反制,中美贸易冲突进一步激化。从市场表现看,早盘股市和债市波动均不大,午后在基建板块的带动下,股市大幅反弹,债市利率上行,此次贸易战的激化,市场表现不同于之前,我们认为主要是因为: (1)市场对于贸易战升级已有充分预期。回顾本轮贸易战的进程,3月22日,特朗普宣布基于301贸易调查,对中国进口的约600亿美元产品征税,中美贸易冲突正式爆发,股市遭遇一波快速下跌,债市收益率下行;4月初又考虑对额外1000亿美元征收关税,之后又对中兴通讯执行出口禁令,贸易战冲突不断升级,股市持续下跌;5月初中美双方就贸易问题开展谈判,股市迎来反弹,债市利率上行,但谈判没有达成结果。5月底美方宣布对500亿美元商品征收25%关税,7月初正式对340美元商品征收关税,7月中旬又计划对额外2000亿美元商品征收10%关税,8月初又考虑将税率从10%提高至25%,直到今日正式宣布征收10%关税,可以说市场预期已经比较充分了,股市也是持续下跌做出反应,所以今天正式宣布有点利空出尽的感觉,而且征收的税率是10%,低于此前预期的25%。 (2)贸易战对经济影响的预期发生变化。此前贸易战反复影响市场,主要是加剧了市场对于经济的悲观预期,叠加避险情绪,推动债市收益率持续下行,但是8月之后,贸易战对债市的影响明显弱化,一方面,7月底政治局会议召开,强调积极的财政政策,加大基建投资补短板力度,使得市场对于经济的悲观预期有所修正,叠加资金利率回升,地方债供给压力,通胀预期回升等因素,债市收益率有所上行。另一方面,股市虽然继续下跌,但由于此前跌幅已较大,对债市的利好效应也在减弱。因此,今天贸易战进一步激化,可能并不会导致市场对经济更加悲观,反而会让市场觉得政府会进一步加大稳经济的力度,刚好午后发改委召开加大基础设施等领域补短板力度,稳定有效投资的新闻发布会,刺激基建板块,带动股市大幅反弹,债市收益率上行。 目前来看,虽然8月份基建投资没有企稳回升,但政府通过加大基建投资稳定经济的决心是非常明显的,而且也是在持续推进中,预计后期基建投资将企稳回升,而8月的经济数据中,除了基建投资继续下滑外,其余数据都相对较为稳定,而且年底前,关税只征收10%,对经济的影响不大,不排除继续谈判的可能。因此,若后期基建投资企稳回升,整体经济下滑的压力并不大,而当前市场对于四季度的经济预期是比较悲观的,一旦市场悲观预期修正,将对债市收益率造成上行的压力。 第二,高频数据显示本周数据有所分化,受加快基建补短板政策影响,黑色系大宗商品需求可期,价格料将高位震荡,水泥需求提高,价格进入上涨通道;出口受贸易战冲击的影响逐步显现,内需不足令进口承压,外贸数据或将走弱。近期由于环保限产放松,黑色系价格承压,但是基建逐步发力,需求端仍有支撑。具体来看,Myspic综合全国钢铁价格指数较上周小幅下跌0.5%,较去年同期上涨6.4%;主要钢材品种中,螺纹钢、高线本周分别上涨0.1%、0.3%,热轧板卷价格本周则小幅下跌0.9%,较去年同期分别上涨9.5%、8.5%、2.4%;高炉开工率小幅上升至67.54%;唐山钢厂产能利用率则上升至69.81%。库存方面,本周钢材社会库存小幅上升,螺纹钢、线材库存分别上升0.19%、2.04%、热卷库存下降1.04%,库存整体处于依然较低水平。从近期钢铁价格走势可知,9月10日晚间环保限产放松消息流出之后,黑色系大跌,但后续有所企稳,钢价依然维持高位。由于本次环保限产不仅放松供给,同样取消了土石方作业以及房屋拆迁施工停工要求,叠加将环保限产移交给地方政府管理之后,迫于经济增长压力,地方政府可能选择保需求,因此,环保限产放松也将增加钢铁需求,另外,基建加快推进也将增加钢铁需求,如此一来,钢铁价格依然有支撑。 水泥价格季节性上涨,后续基建逐渐发力将支持水泥价格仍有上涨空间。进入9月中旬,高温天气、雨水较多等季节性因素影响褪去,水泥需求逐步恢复,水泥价格开始季节性上涨,本周全国水泥价格指数小幅上涨0.34%,较去年同期则上涨31%。一方面,9月受赶工期影响,进入传统旺季,水泥需求强劲,另一方面,发改委今天就加大基础设施等领域补短板力度,稳定有效投资有关情况举行发布会,称下一步将在坚决有效防范地方政府债务风险的前提下,加大基础设施领域补短板力度,在多番政策支持下,基建增速有望企稳回升。因此,需求提振情况下水泥价格料将进入上行通道。 有色金属受避险情绪影响继续走弱。有色金属受美联储加息临近以及贸易战引发避险情绪影响,近期有所走弱,长江有色市场铜、铝、铅和锌涨跌互现,价格分别变动2%、-1.3%、-2.3%、1.6%。国际有色方面,价格则普遍下跌,以上品种价格变动分别为0.3%、-0.9%、-0.9%、-3.9%。目前有色金属走势一方面受美元指数走势影响,在美联储即将加息的大背景下,美元短期内走弱的可能性不大,有色金属依然承压,另一方面考虑到中美贸易战有所恶化,贸易战进一步加剧可能性较大,避险情绪和需求也令有色金属继续筑底。 供给和库存持续降低推升油价,未来油价大概率维持高位震荡。本周WTI原油价格上涨0.9%,至68.91美元/桶;布伦特原油价格上涨2%至78.05美元/桶。上周五,受伊拉克南部产油城市爆发游行示威活动影响,油价急涨,另外,近期油价受多空两方面因素博弈影响,走势震荡,一方面,美国联合沙特、俄罗斯增加供给,令油市承压;另一方面,受伊朗和委内瑞拉产量降低和库存超预期下降影响,油价维持上涨,而且,美国十一月初将对伊朗石油出口进行制裁,若伊朗反击,或对油市造成重创。后续来看,由于伊朗是产油大国,若伊朗石油出口遭禁,增产恐不能弥补供给缺口,油价存在上涨压力。 进口航运指数趋势性下滑,进口增速或将承压。从航运指数来看,9月以来,运价指数上升动力有所减弱,出口方面,中国出口集装箱运价指数走弱,上海出口集装箱运价指数涨幅有所下降,表明9月出口景气度较8月份有所降低,暗示9月出口或承压;进口方面,中国进口干散货运价指数和波罗的海干散货指数在8月下旬便呈现了稳中下降的态势,9月以来下行趋势明显,表明内需欠佳,9月进口增速或将走低。另外,贸易战方面,9月24日开始,美国将对我国2000亿美元商品正式加征105%的关税,加上此前的500亿美元,我国2500亿美元商品受关税影响,这种情况之下,贸易战对我国出口和经济将产生较大不良影响,未来出口压力较大。 房地产销售面积和土地成交建面积走势有所分化。上周30大中城市商品房成交面积较前一周环比上涨6.7%,同比上涨15.4%。其中一、二线城市环比分别增长66.7%、1.6%,三线城市环比下跌14.1%。土地成交建面方面,上周100大中城市土地成交建面环比下降43.3%,其中一、三线城市分别下降47%、64%,二线城市则持平上周。我们认为,土地成交数据与政府供应量息息相关,容易受到土地政策的影响,因此土地成交情况需要更长观察窗口的确认。 总结来看,受环保限产力度放松影响,黑色金属价格承压,但基建发力空间较大,环保限产放松也将释放部分需求,黑色价格料将高位震荡;水泥方面,受高温、雨水等不利季节性因素退去影响,水泥需求增加,价格维持上涨,预计随着下游水泥需求增加,水泥供需预计将延续紧平衡态势,水泥价格将会进入上行通道;油价方面,虽然考虑到美国联合沙特、俄罗斯增产对油价形成一定程度的压制,但美国对伊朗制裁降至,伊朗供给减少担忧依然是影响油价的主要因素,若伊朗出口降至零,增产料无法弥补供给缺口,未来油价可能进一步走高;航运方面,9月航运价格上涨动力不足,叠加贸易战2000亿美元商品加征关税即将落地,出口料将承压,另外,进口方面,运价指数显示8月下旬以来进口景气度有所下滑,表明内需欠佳,9月进口增速或有所下滑。 债市策略: 周二贸易战进一步升级,但股市大幅反弹,债市收益率上行,主要是由于此前市场预期较为充分,而且贸易战升级使得市场对于政府进一步通过加大基建投资力度稳经济的预期提升,若后期基建投资企稳回升,经济下滑压力不大,市场对经济的悲观预期也有修复,届时利率将面临上行压力。短期看,资金面波动加大,地方债发行放量对利率债的挤压,以及下周美联储加息,再叠加股市若反弹持续,则债市收益率易上难下。

|