|

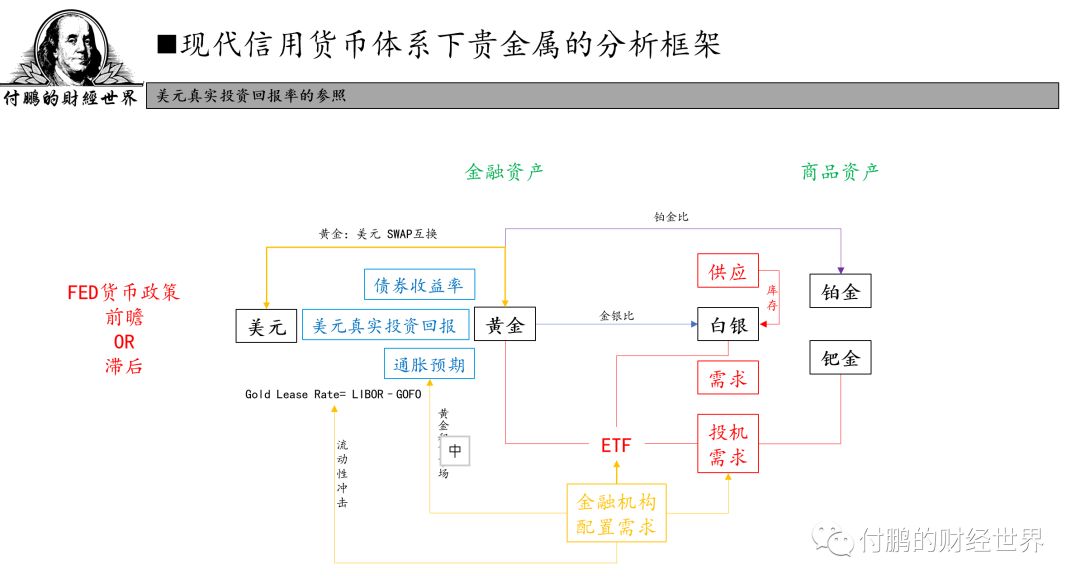

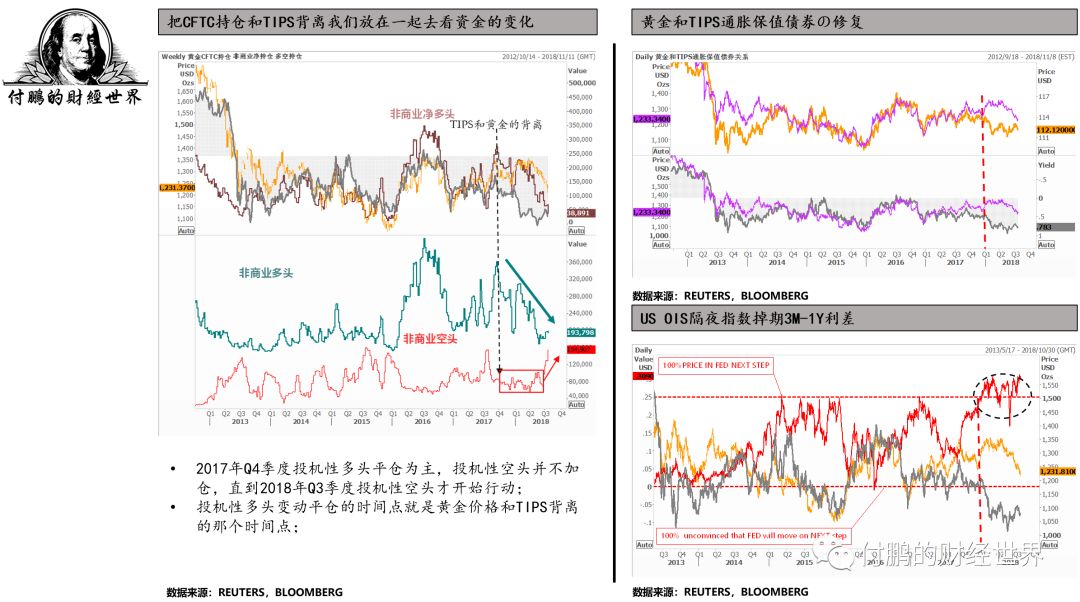

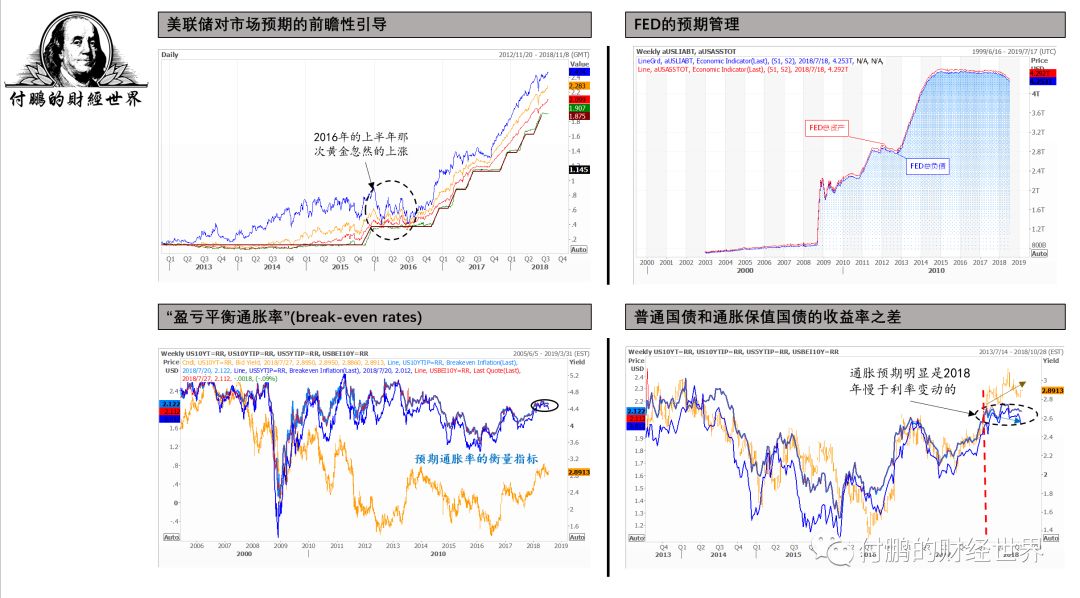

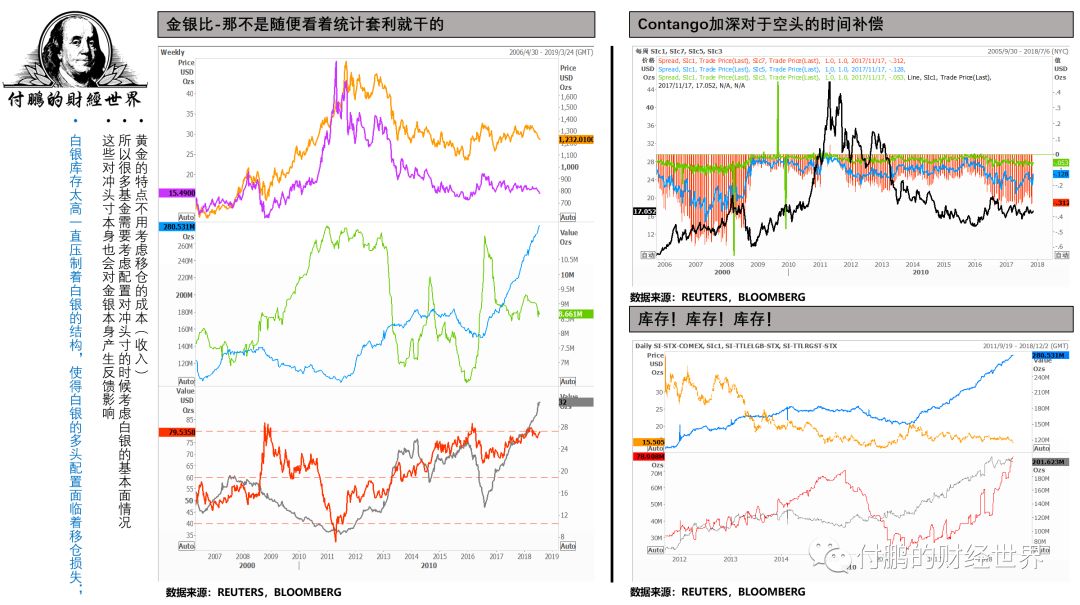

左边这张图(见上图)也是我一直在用的一个内容,其中我们用到了美国的OLS隔夜指数掉期的期限结构差,一般来讲红色的数字在我们之前的复供述的很多内容中间都出现过,我是用它来衡量对于美联储下一步行动的这样的一个市场预期。 可以说在25个bp以上或者接近25bp,这都是隐含着较强的美联储加息的一个预估。那么回落的过程中,回到0或者0.5左右,实际上都是一个预期减弱的过程。 我们不难看到从2015年到现在为止,美联储的加息预期跟通胀保值债券之间一直保持着一个反向的关系。TIPS、以及美国的加息预期基本上的节奏都是这样的。 因为从2015年美联储加息开始,其实一直都是保持着一个前瞻。这个我跟大家都已经说过,你的通胀预期是滞后的,美联储的前行都是基于未来的通胀预期而先动的。 所以在这个情况下,黄金就是一个美元的真实利率,以及TIPS通胀保值债券,这之间实际上是有一个关系的,这我之前也都解释过。所以说大部分时间这个关系保持得是非常紧密的,包括黄金在内,在今年的一季度出现了很短暂的一个背离。背离的过程中我们看到,基本的因素并没有发生转变。 事实上在整个Q1季度,对于这段背离我们并没有找到一个特别好的理由。当然对于市场大家可以有其他更多的因素的,比如说对于风险的偏好等等。但事实上来讲风险偏好并不是最主要的原因,很多人在确定或者构架黄金交易框架的时候,经常会出现这样的一个错误,老是去想着说出了风险性事件就该买黄金。 这个我已经解释过非常的不正确了,从我们专业的角度上来讲,黄金就是等于美元的真实利率,也就是真实的投资回报,是利率和通胀之间的预期差,这就是我们对于黄金的预估。 所谓的风险偏好其实也改变了,它并不是说一个直接的避险,黄金就可以怎么怎么样,原则上来讲还是要回到主线逻辑上去的。更多的其实是引发了对于美债的需求、引发了利率的变动、引发了利差的变动、引发了汇率的变动、引发了黄金在内的变动。 整个Q2季度,有的时候市场的偏好实际上会给我们带来比较好的机会,这也就是我们之前的付鹏说讨论黄金时候,一直说这样的一个背离阶段实际上都是一个很好的阶段,看最后是怎么样一个回归过程。 事实上包括三季度在内,美联储都没有发生对预期的转变,所以我们看到这样的一个预估都是以整个季度的黄金整整跌掉了150美金左右,来向通胀保值债券在回归。 所以如果黄金是这样表现的话,其他的再加上一个商品属性的四大金属,我们的金银铂钯,包括银、铂在内,它的商品属性都非常弱,包括钯在内,商品水平要稍微的强一点,所以说它是目前来讲绝对价格还属于比较偏高的一个品种。 白银现在都基本上接近于新低了,铂已经创出了新低,所以说你基本上你可以看到金银铂钯这四大金属,你的整个框架结构应该都是按照这样的一个序列去走。 首先我们去分析黄金的架构,然后加上商品属性去研究白银。关于白银,之前我们在见识社区里已经聊了很多了,关于白银的商品属性其实非常的差,它的库存的上升,远期结构、交割库存的增加,这都使得只要黄金变弱的时候,白银也会变得更弱。

|