|

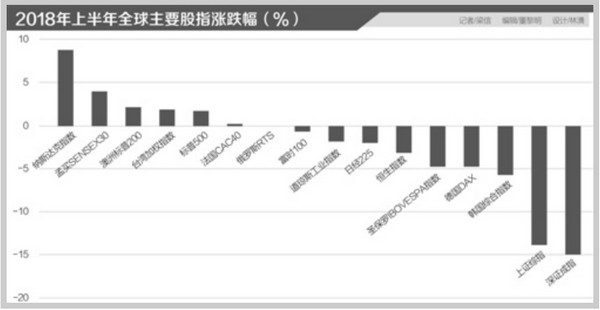

2018年上半年,MSCI明晟全球指数市值蒸发1万亿美元,是2010年以来表现最差的上半年。上证综指、深证成指分别跌15%、14%,而纳斯达克指数上涨8.79%,领跑全球股票指数。 众所周知,美股牛市已走过九个年头,是美国历史上第二长的牛市周期。2017年更是特别的一年,美股在经济数据向好、“特朗普行情”等利好支撑下,呈现波动率极低的单边上涨行情。 进入2018年,在美联储拧紧水龙头、贸易争端意外不断、地缘问题频现等因素影响下,包括美股在内的全球金融市场,经历了一轮又一轮的“过山车”行情。整个上半年,跑赢全球的美股明显没有去年的成绩亮眼。投资者担心,美股牛市是不是终于要到头了? 从华尔街多家顶级投行的中期展望报告来看,美股牛市还不是到头的时候。接受21世纪经济报道记者采访的投资策略师也表示,美国仍然是他们青睐的市场,美股下半年仍可能回到上升轨道。 美股领跑全球科技股成最大赢家 今年上半年,美国三大股指中,纳斯达克指数累计上涨8.79%,标普500指数上涨1.67%,道琼斯工业指数是唯一下跌的指数,跌幅1.81%,分析认为主要是因为道指覆盖的出口依赖型企业受贸易争端影响严重。 科技股成为最大赢家。五个巨头FAANG(Facebook,苹果,亚马逊,奈飞Netflix和谷歌母公司Alphabet)总市值上涨近40%。奈飞股价翻了一倍,亚马逊上涨45%,Facebook摆脱数据丑闻影响上涨11%,中概股龙头阿里巴巴上涨8%。 此外,在标普500指数的11个板块中,可选消费品、互联网信息技术涨幅排名前两位,电信板块跌幅第一。成分股中,服饰品牌企业Fossil大涨接近250%,傲视群雄。Lululemon、安德玛、Tiffany、雅诗兰黛、耐克等也表现出众。 摩根资产管理环球市场策略师朱超平接受21世纪经济报道记者采访时指出,美国GDP增长率和企业盈利增长仍然强劲,对股价提供了支撑。今年以来美股的估值从高点回落,但是企业盈利抵消了估值下降的负面影响,支撑了股价的上升。 “股市板块的涨跌对比反映了周期下半场的特征,可选消费、科技、医药、原材料等周期型股票表现较好。”但朱超平指出,由于经济还没有进入减速或者衰退的阶段,投资者也没有向防守型股票进行大规模的重新配置。 在全球市场“一地鸡毛”,美股市场几乎是“一枝独秀”的背景下,摩根大通首席经济学家Jim Glassman中期展望中一个数据尤其引人注目。 Jim Glassman在报告中表示,自2017年以来,美国股票市场已经创造了7万亿美元的财富,尽管因为对关税问题的担忧,股市一度低迷并蒸发了2万亿美元。Jim Glassman指出:“美国家庭的平均财富正在上涨,消费者支出的增加证明了这一点。大多数家庭的财务状况比过去几十年来更为强劲,也愿意花掉更多的薪水。” 至于贸易争端后续对股市的影响,Jim Glassman并不太担心。这位经济学家相信,虽然美国和中国的关税威胁在继续升级,但来自商界更广泛的压力,能够让全球贸易市场保持开放。 宏观基本面良好 美股为何明显强于其它市场?根本原因是,美国经济表现强劲。最近公布的经济数据均显示,当前美国宏观经济基本面良好,处于近十年来最健康的状态中。 美国银行全球财富与投资管理的首席投资官Chris Hyzy指出,企业信心达到创纪录水平,特别是作为经济增长引擎的小型企业,正推动新投资支出的增长,并将推动经济进一步增长。此外,消费者支出强劲,从去年的减税措施中获得提振。失业率降至4%以下,就业机会数量甚至高于失业人数,许多美国人的工资也终于出现上涨。 所有这一切都有助于美国企业稳健的盈利前景,有望在年底维持17%至18%,甚至更高的幅度增长。Chris Hyzy表示,“美国经济正处于过去十多年来最健康的状态。” 美国政府上周五公布数据呼应了这一点。2018年5月份,美联储最看重的通胀指标个人消费支出物价指数(PCE)环比增长0.2%,除去食品和能源价格的核心PCE指数环比增长0.2%。 过去12个月内,PCE指数增长了2.3%,创下2012年3月份以来的最高;剔除食品和能源价格的核心PCE指数增长2%,六年以来首次触及美联储的长期目标。 摩根大通首席经济学家Jim Glassman指出,经济正经历强劲扩张。美国家庭平均财富已扩大到创纪录的水平,预计未来几年GDP增长速度将达到3%至4%,总体失业率将达到50年来的低点。 按历史经验,经济充分就业时,紧随而来的大概率是经济衰退。在这样一个形势大好形势下,人们自然而然会担心,美国经济会否翻转,走向衰退? Jim Glassman认为,美国经济基本面强劲,通胀水平温和,导致最近一轮经济危机的金融失衡问题,显然也不存在。因此,对美国经济的前景仍保持乐观。 摩根士丹利财富管理首席投资官Mike Wilson的看法相对谨慎。Mike Wilson认为,随着年底接近,企业盈利增长率和积极的经济指标可能会达到顶点。四季度营业利润率很可能触及顶点,因为特朗普减税对盈利增长带来的贡献只是一次性的。但同时强调,未来12个月内,看不到经济衰退的迹象。 下半年风险和机会并存 在全球股市普遍下挫的情况下,沉浸在牛市氛围中的美股投资者,也因为股市波动性的加剧多了几份警惕。当地时间周一,美股以“开门红”的势头迈进了下半年,市场之后会有怎样变化呢?投资者如何应对? 渣打银行投资策略总监王昕杰接受21世纪经济报道记者采访时表示,贸易不确定性不太可能影响股市前景,下半年美股营收是重点。王昕杰认为,在减税和收入增长的支持下,2018年实现22%的盈利增长仍然可能。而得益于强劲的盈利增长和并购加速,美国仍是其最青睐的市场。 当然,市场依然存在不少潜在的风险因素。美国银行的Chris Hyzy认为,短期来看,要关注欧元区经济增长压力、美元走强对新兴市场构成的压力,以及利率上升和油价上涨。中期来看,最关键的是通胀可能会上升,促使美联储比预期更快加息。此外,美国中期选举可能会改变国会的党派领导层,也会增加政策不确定性。 而在全球其它地方,Chris Hyzy认为,还要密切关注地缘政治风险;包括贸易战的可能性以及美国与欧洲、中国之间紧张局势的升级。 那么,投资者如何应对风险,抓住机遇呢?Chris Hyzy认为,一个跨资产类别的多元化投资组合是最有效的方式。股市方面,看好美股整体走势,包括大盘股和小盘股,但倾向于增长和价值之间的平衡。对其他发达国家的股票市场持中立态度,而对新兴市场保持积极态度。 固定收益资产方面,美国银行更青睐高质量的公司债券,以及部分的美国国债和地方债。随着利率上升,考虑增加期限较短的债券,因其对加息更不敏感。 总体而言,Chris Hyzy认为,美股当前的牛市势头还会延续至2019年,短期的波动和市场回调将是买入机会。 不过,高盛首席美股策略师David Kostin看法略不同。David Kostin认为,因为要应对日益加剧的贸易争端和上涨的利率,投资者将面对艰难的下半年。个股方面,David Kostin认为,Facebook、NVIDIA这类拥有强劲资产负债表的公司,在艰难时期是个好的选择,因其具备更好应对借贷成本上升和抵抗市场波动性的能力。 “在短端和长端利率上升的背景下,资产负债表强劲的股票今年表现优于大市。”David Kostin表示,预计这类股票将继续表现优异。 王昕杰向21世纪经济报道记者表示,美联储最近对各大银行进行的压力测试显示,美国银行业拥有足够的资本,能够抵御一场重大衰退。被抽样的美国银行提高了股息和股票回购。在贷款强劲增长、非利息收入增长以及受益于美国利率不断上升的背景下,金融业仍是其在美国青睐的领域之一。 总体而言,朱超平认为,市场热点将逐步从周期股转向防守型股票,并且价值股表现可能优于成长股。如果美国失业率大幅下降进而导致薪资水平上升过快并推升通胀,可能引起市场对美联储更快加息的担忧,使股价面临压力。此外,贸易战的进展也是值得关注的风险。

|