|

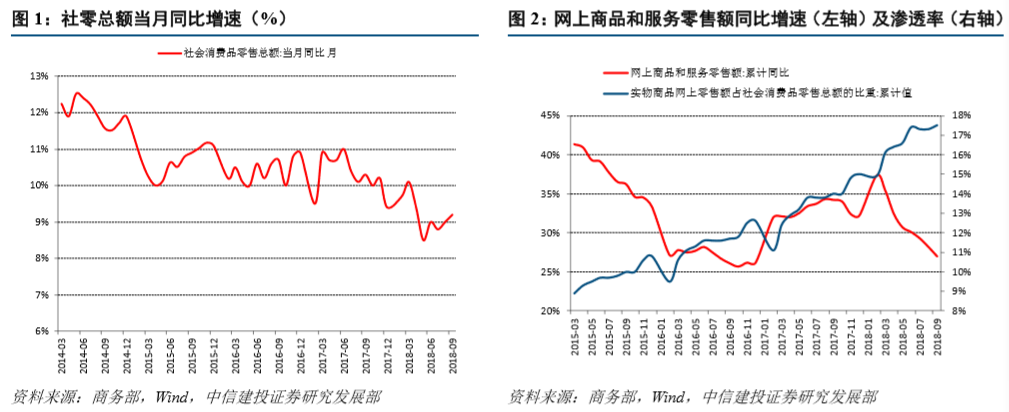

财联社11月7日讯,9月社零增速同比增长9.2%,连续六个月个位数运行,进入个位增长时代,其中必选消费品增速优于可选消费品。CPI持续上行,超市业态销售额增速有所提升。 从零售板块整体层面,2018前三季度申万商业贸易板块受消费环境景气度下降影响较大,前三季度收入与利润增速同比均有明显下降。 中信商贸史琨团队对中短期消费扔持偏谨慎的观点。行业整体承压较大的情况下,反映到个股就是业绩分化显著,马太效应愈发明显。双11日益临近,相关板块可能迎来催化因素。 而长期来看,降费减税政策的进一步落实、新零售赋能不断加强,消费环境的长期变量有望出现一定程度的改善。 投资建议:站在当前时点,团队建议关注三条选股主线: (1)必选消费受经济增速影响较小,CPI上行促进超市业绩改善,重点关注:家家悦、永辉超市。 (2)成熟化妆品市场口红效应获验证,国货品牌崛起趋势明显,重点关注珀莱雅。 (3)电商高增长不断得以验证,Q4电商旺季到来,值得期待。重点关注南极电商、跨境通、开润股份。 核心观点 ①社零增速进入个位数时代,必选消费增速领先,CPI上行,超市增速提升 社零增速进入个位数增长时代:国家统计局数据显示,2018年9月,社会消费品零售总额3.2万亿元,同比名义增长9.2%,增速同比下降1.1pct。自今年4月份以来,社零增速持续个位数运行,全面进入个位数时代。 从分类数据看,必选消费增速领先平均水平:9月份日用品增速17.4%,粮油食品13.6%,烟酒9.8%,增速同比均有所提升;可选消费增速逊于必选:9月服装增速9.0%,化妆品7.7%,金银11.6%,家具9.9%,汽车-7.1%。 分业态看,超市业态增速有所提升。9月份,超市业态销售额同比增长5.6%,增速环比上升0.5pct,在消费大环境承压下,超市业态销售额增速仍连续四个月环比上升; 9月社零增速同比增长9.2%,连续六个月个位数运行,进入个位增长时代 分业态看,超市业态增速有所提升。 ②细分版块:商超龙头业绩改善,电商持续高增长,化妆品口红效应得以验证 超市:龙头营收提速,毛利率提升明显。永辉超市Q3展店明显加快,家家悦盈利能力改善明显。 化妆品:口红效应下维持较高增速,国货品牌崛起趋势明显。建议关注上海家化、珀莱雅。 百货:龙头稳步增长,行业格局分化明显。建议关注天虹股份。 电商:高增长持续验证,旺季到来值得期待。建议关注南极电商、跨境通。 基金持仓方面,重仓商贸板块基金数量减少,总市值增加,集中度有所提升。从基金重仓持股占流通股比例看,Q3永辉超市、家家悦、珀莱雅获基金增配最多。

|